過去の市・府民税の主な改正点

目次

| 平成22年度の主な改正点 | 平成24年度の主な改正点 | 平成25年度の主な改正点 |

| 平成26年度の主な改正点 | 平成27年度の主な改正点 | 平成28年度の主な改正点 |

| 平成29年度の主な改正点 | 平成30年度の主な改正点 | 平成31年度の主な改正点 |

| 令和2年度の主な改正点 | 令和3年度の主な改正点 | 令和4年度の主な改正点 |

| 令和5年度の主な改正点 | 令和6年度の主な改正点 |

令和6年度の市・府民税の主な改正点

森林環境税の創設

森林環境税とは、「森林環境税及び森林環境譲与税に関する法律」に基づき令和6年度から国内に住所を有する個人に対して課される国税で、年間1,000円が課税され、個人住民税の均等割と合わせて市が徴収を行います。

なお、東日本大震災復興基本法に基づき、平成26年度から個人住民税の均等割に1,000円が加算されておりましたが、こちらは令和5年度で終了となります。

【参考】

|

|

森林環境税 (国税) |

個人住民税(地方税) |

合計 |

|

|

府民税 |

市民税 |

|||

|

令和5年度まで |

‐ |

1,800円 |

3,500円 |

5,300円 |

|

令和6年度以降 |

1,000円 |

1,300円 |

3,000円 |

5,300円 |

森林環境税の非課税基準について

|

|

森林環境税(国税) |

【参考】個人住民税 |

|

扶養親族を有しない方 |

合計所得金額が38万円以下の場合 (給与収入のみの場合、93万円以下) |

|

|

扶養親族を有する方 |

合計所得が28万円×(本人+扶養人数)+26万8千円以下の場合 |

合計所得が28万円×(本人+扶養人数)+27万円以下の場合 |

|

障がい者、未成年者、寡婦またはひとり親のいずれかに該当する方 |

合計所得金額が135万円以下の場合 (給与収入のみの場合、約204万円以下) |

|

※扶養親族を有する人は、個人住民税が「非課税」であっても森林環境税(国税)のみ課税となる場合があります。

上場株式等の配当所得等に係る課税方式の統一

上場株式等の配当所得等及び譲渡所得等に係る所得の課税方式について、これまで所得税と住民税とで異なる課税方式を選択できましたが、令和6年度からは課税方式を所得税と一致させることとなりました。

そのため、所得税の確定申告にて上場株式等の配当所得等を申告すると、それらは住民税においても所得に算入されます。

国外居住親族に係る扶養控除等の見直し

年齢30歳以上70歳未満(前年の12月31日時点の年齢)の国外居住親族について、次のいずれにも該当しない場合は扶養控除等の適用及び住民税の非課税限度額の適用対象から除外されます。

・留学により非居住者になった方

・障害者の方

・扶養控除等を申告する納税義務者から前年における生活費または教育費に充てるための支払いを38万円以上受けている方

なお、国外に居住している配偶者の配偶者控除の適用については、令和5年度以前と要件は変わりません。

令和5年度の市・府民税の主な改正点

住宅ローン控除の適用期限の延長等

・住宅借入金等特別税額控除(住宅ローン控除)について、適用期限が4年延長され、令和7年12月31日までに入居した方が対象となりました。

・令和4年1月1日から令和7年12月31日までの入居について、適用対象者の所得要件が合計所得2,000万円以下(改正前:3,000万円以下)に、控除限度額が前年分の所得税の課税総所得金額等の5%(最高9.75万円)に、それぞれ引き下げられます。

市・府民税の非課税判定における未成年者の年齢引き下げについて

未成年者の場合、市・府民税において年間所得135万円以下(給与収入のみの場合、年間で約204万円以下)の人は非課税となりますが、民法の成年年齢の引下げに伴い、令和5年度から1月1日(賦課期日)時点で18歳または19歳の人は市・府民税の非課税判定における未成年者にはあたらないこととなりました。

セルフメディケーション税制の延長

所得税における延長に合わせて、市・府民税においてもセルフメディケーション税制の適用期限を令和8年12月31日まで延長します。

令和4年度の市・府民税の主な改正点

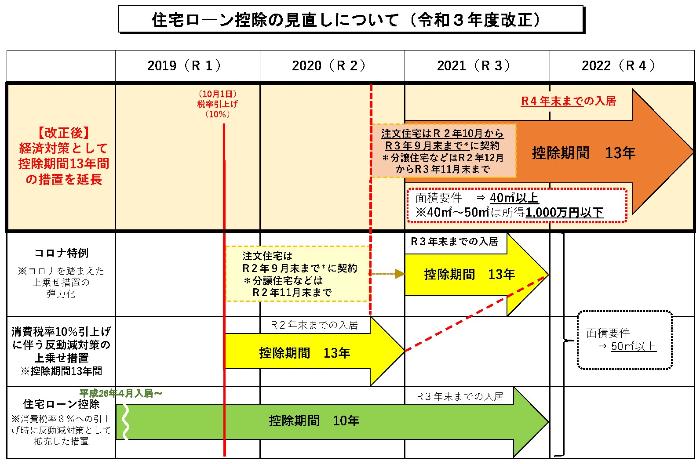

住宅ローン控除の特例の延長等

1.消費税率10%の住宅を取得した場合に住宅ローン控除の控除期間を13年とする特例の入居期限が、令和4年12月31日まで延長されました。

※新築の注文住宅の場合:令和2年10月1日から令和3年9月30日までに契約

分譲住宅等:令和2年12月1日から令和3年11月30日まで

2.また、1に該当する場合で床面積が40平方メートル以上50平方メートル未満の住宅についても、適用を受ける年分の合計所得金額が1,000万円以下である場合に限り、住宅ローン控除の適用を受けることができるようになりました。

※個人住民税については、所得税から控除しきれなかった額を、現行制度と同じ控除限度額の範囲内で控除します。

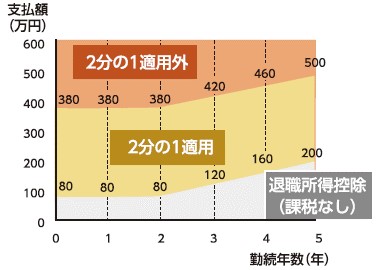

退職所得課税の適正化

法人役員等以外の勤続年数5年以下の方の退職手当等については、退職所得控除額を控除した残額の300万円を超える部分について、2分の1とする措置を適用しないこととします。

令和3年度の市・府民税の主な改正点

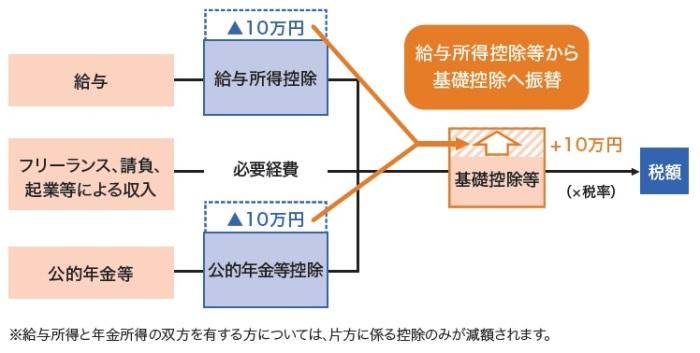

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額の一部を、どのような所得にでも適用される基礎控除に振り替えることとされました。

上記画像の出典:財務省パンフレット「平成30年度税制改正」より。

給与所得控除の改正

・控除額が一律10万円引き下げとなります。

・控除額の上限が195万円に引き下げとなります。

(給与等の収入金額が850万円超の場合、控除額が一律195万円となります。)

| 給与等の収入金額 | 給与所得金額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 55万1,000円未満 | 0 | 0 |

| 55万1,000円~65万1,000円未満 | 給与等の収入金額 -55万円 |

|

| 65万1,000円~161万9000円未満 | 給与等の収入金額 -65万円 |

|

| 161万9000円~162万円未満 | 96万9,000円 | 106万9,000円 |

| 162万円~162万2,000円未満 | 97万円 | 107万円 |

| 162万2,000円~162万4,000円未満 | 97万2,000円 | 107万2,000円 |

| 162万4,000円~162万8,000円未満 | 97万4,000円 | 107万4,000円 |

| 162万8,000円~180万円以下 | (A)×2.4 | (A)×2.4+10万円 |

| 180万円超~360万円以下 | (A)×2.8-18万円 | (A)×2.8-8万円 |

| 360万円超~660万円以下 | (A)×3.2-54万円 | (A)×3.2-44万円 |

| 660万円超~850万円以下 | 給与等の収入金額×0.9 -120万円 |

給与等の収入金額×0.9 -110万円 |

| 850万円超~1,000万円以下 | 給与等の収入金額 -195万円 |

|

| 1,000万円超 | 給与等の収入金額 -220万円 |

|

(A)・・・ 給与等の収入金額を「4」で割り、千円未満を切り捨てた金額

計算例

給与等の収入金額が385万7,462円の場合

3,857,462÷4=964,365.5 千円未満を切り捨て、964,000 となる。

・改正前 : 964,000×3.2-540,000=2,544,800

・改正後 : 964,000×3.2-440,000=2,644,800

参考

公的年金等控除の改正

- 控除額が一律10万円引き下げとなります。

- 控除額の上限が195万5,000円となります。

- 公的年金等以外の所得金額が1,000万円を超える場合、所得金額に応じて控除額が段階的に減額することとなります。

| 公的年金等の 収入金額 (A) |

公的年金等の雑所得金額 | |||

|---|---|---|---|---|

| 改正前 | 改正後 | |||

| 区分なし | 公的年金等以外の所得金額 | |||

| 1,000万円以下 | 1,000万円超~ 2,000万円以下 |

2,000万円超 | ||

| 130万円以下 | (A)-70万円 | (A)-60万円 | (A)-50万円 | (A)-40万円 |

| 130万円超 ~410万円以下 |

(A)×0.75 -37万5,000円 |

(A)×0.75 -27万5,000円 |

(A)×0.75 -17万5,000円 |

(A)×0.75 -7万5,000円 |

| 410万円超 ~770万円以下 |

(A)×0.85 -78万5,000円 |

(A)×0.85 -68万5,000円 |

(A)×0.85 -58万5,000円 |

(A)×0.85 -48万5,000円 |

| 770万円超 ~1,000万円以下 |

(A)×0.95 -155万5,000円 |

(A)×0.95 -145万5,000円 |

(A)×0.95 -135万5,000円 |

(A)×0.95 -125万5,000円 |

| 1,000万円超 | (A) -195万5,000円 |

(A) -185万5,000円 |

(A) -175万5,000円 |

|

| 公的年金等の 収入金額 (A) |

公的年金等の雑所得金額 | |||

|---|---|---|---|---|

| 改正前 | 改正後 | |||

| 区分なし | 公的年金等以外の所得金額 | |||

| 1,000万円以下 | 1,000万円超~ 2,000万円以下 |

2,000万円超 | ||

| 330万円以下 | (A)-120万円 | (A)-110万円 | (A)-100万円 | (A)-90万円 |

| 330万円超 ~410万円以下 |

(A)×0.75 -37万5,000円 |

(A)×0.75 -27万5,000円 |

(A)×0.75 -17万5,000円 |

(A)×0.75 -7万5,000円 |

| 410万円超 ~770万円以下 |

(A)×0.85 -78万5,000円 |

(A)×0.85 -68万5,000円 |

(A)×0.85 -58万5,000円 |

(A)×0.85 -48万5,000円 |

| 770万円超 ~1,000万円以下 |

(A)×0.95 -155万5,000円 |

(A)×0.95 -145万5,000円 |

(A)×0.95 -135万5,000円 |

(A)×0.95 -125万5,000円 |

| 1,000万円超 | (A) -195万5,000円 |

(A) -185万5,000円 |

(A) -175万5,000円 |

|

基礎控除の改正

- 控除額が一律10万円引き上げとなります。

- 合計所得金額が2,400万円超の場合、その金額に応じて控除額が段階的に減額または控除の適用無しとなります。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 2,400万円以下 | 33万円 | 43万円 |

| 2,400万円超~2,450万円以下 | 29万円 | |

| 2,450万円超~2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用無し | |

所得金額調整控除の創設

今回の改正によって、子育てや介護を行っている方及び、給与と年金両方の所得がある方の負担が増加しないようにするため、以下の控除が創設されます。

| 控除の対象となる方 | 控除額の計算方法 |

|

1.給与などの収入金額が850万円を超える人で、

|

(給与等の 収入金額 -850万円)×10% ※給与等の収入金額は、1,000万円を上限として計算します。 (控除金額の上限15万円) |

| 2.給与と年金両方の所得があり、 それらの合計が10万円を超える方 |

(給与 所得 +公的年金等の 雑所得 の金額) ※給与所得、公的年金等の雑所得の金額共に10万円を上限として計算します。 (控除金額の上限10万円) |

※上記1と2の両方に該当する場合、番号順に計算します。

調整控除の改正

前年の合計所得が2,500万円を超える方について、調整控除の適用対象外となります。

※本項の「調整控除」は、平成19年度の税制改正によって創設された控除を指します。

今回の税制改正で新しく創設された「所得金額調整控除」とは異なります。

調整控除とは

平成19年度に実施された国から地方への税源移譲に伴い、「所得税」と「住民税の所得割」の税率が変更されました。

しかし、所得税と個人市・府民税では人的控除額が異なるため、変更後の税率をそのまま適用すると、所得税と個人市・府民税を合わせた税額が税源移譲前より増加する場合があります。

そのため、人的控除額の差額の合計額に応じて、所得割額から税額を差し引くことにより、税額移譲に伴う税率改正によって税額が増えることのないよう調整するための控除です。

(注)人的控除とは、所得控除のうち、障がい者控除、寡婦(夫)控除、勤労学生控除、配偶者控除、扶養控除、配偶者特別控除および基礎控除をいいます。

扶養親族等の所得金額要件の改正

上記「給与所得控除・公的年金等控除から基礎控除への振替」の改正にともない、扶養親族等の合計所得金の要件が以下のとおり改正されます。

- 合計所得金額の上限が一律10万円引き上げとなります。

| 控除項目 | 合計所得金額の要件 | |

|---|---|---|

| 改正前 | 改正後 | |

| 同一生計配偶者 扶養親族 |

38万円以下 | 48万円以下 |

| 配偶者特別控除 | 38万円超~123万円以下 | 48万円超~133万円以下 |

| 勤労学生控除 | 65万円以下 | 75万円以下 |

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

これまで、同じひとり親であっても、婚姻歴の有無や性別によって控除の適用可否や控除金額に差がありました。すべてのひとり親家庭に対して公平な税制支援を行う観点から、以下のとおりに改正されます。

ひとり親控除の創設

婚姻歴の有無や性別による差を無くした「ひとり親控除」が創設されます。

◎適用条件

・婚姻歴や性別にかかわらず、生計を同じとする子を有する単身者

・住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある者がいない(事実婚をしていない)

・合計所得金額が500万円以下

◎控除金額

30万円

特別寡婦、寡夫控除の廃止

ひとり親控除の創設に伴い、廃止となります。

(ひとり親控除に集約される形になります)

寡婦控除の適用条件が追加

これまでの条件に加えて以下の条件が追加されます。

- 住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある者がいない(事実婚をしていない)

- 合計所得金額が500万円以下

非課税となる合計所得金額の範囲の改正

上記「給与所得控除・公的年金等控除から基礎控除への振替」及び「未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」の改正にともない、非課税となる合計所得金額の範囲が以下のとおり改正されます。

- 合計所得金額の上限が一律10万円引き上げとなります。

- 新たに「ひとり親控除」が非課税の対象に追加されます。

| 区分 | 対象者 | 合計所得金額の要件 | |

|---|---|---|---|

| 改正前 | 改正後 | ||

| 均等割、所得割 ともに非課税 |

未成年者 障がい者 寡婦 |

125万円以下 | 135万円以下 |

| 特別寡婦 寡夫 |

125万円以下 | ひとり親控除の創設に伴い 控除そのものが廃止 |

|

| ひとり親 | - | 135万円以下 | |

| (A)が2以上となる方 | 28万円×(A) +17万円以下 |

28万円×(A) +17万円+10万円以下 |

|

| (A)が1となる方 | 28万円 | 38万円 | |

| 所得割のみ非課税 | (A)が2以上となる方 | 35万円×(A) +32万円以下 |

35万円×(A) +32万円+10万円以下 |

| (A)が1となる方 | 35万円 | 45万円 | |

(A)・・・本人+同一生計配偶者+扶養親族の合計人数

令和2年度の市・府民税の主な改正点

住宅借入金等特別控除(住宅ローン控除)の特例の創設

消費税率の引き上げに伴う税負担の増加による影響を緩和する観点から、消費税率10%が適用される住宅取得などについて、住宅ローン控除の控除期間が3年間延長(現行10年間→13年間)されました。

※令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用されます。

ふるさと寄附金(納税)制度の見直し

ふるさと寄附金(納税)の対象となる地方団体を一定の基準に基づき総務大臣が指定することになり、総務大臣の指定を受けていない地方公共団体に対する令和元年6月1日以降の寄附金については、寄附金税額控除及び申告特例控除の対象外となりました。

※ふるさと寄附金(納税)の対象として総務大臣から指定を受けている都道府県・市区町村については総務省ふるさと納税ポータルサイトを参照してください。

大阪森林環境税の延長

平成31年度の市・府民税の主な改正点

配偶者控除の改正

改正により、納税義務者の合計所得金額が900万円(給与収入金額でいうと11,200,000円)を超える場合には、以下の表のとおり控除額が変更されます。なお、合計所得金額が1,000万円(給与所得でいうと12,200,000円)を超えると、配偶者控除の適用をうけることはできません。

配偶者特別控除の改正

以下の表のとおり控除額が変更されます。従来どおり、合計所得金額が1,000万円(給与収入金額でいうと12,200,000円)を超える人は配偶者特別控除の適用を受けることはできません。配偶者特別控除対象の配偶者は、市・府民税の非課税基準算定の際の扶養親族数には含まれません。

改正後の配偶者控除額及び配偶者特別控除額

| 納税義務者の合計所得金額 (給与所得のみの場合の給与収入金額) |

参考 | |||||

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

配偶者の収入が給与所得のみの場合の給与収入金額 | |||

| 配偶者控除 | 配偶者の合計所得金額 38万円以下 |

33万円 | 22万円 | 11万円 | 1,030,000円以下 | |

| 老人控除対象配偶者 | 38万円 | 26万円 | 13万円 | |||

| 配偶者特別控除 | 配偶者の合計所得金額 38万円超 90万円以下 |

33万円 | 22万円 | 11万円 | 1,030,000円超 1,550,000円以下 |

|

| 90万円超 95万円以下 |

31万円 | 21万円 | 1,550,000円超 1,600,000円以下 |

|||

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

||

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

||

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

||

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

||

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

||

| 120万円超 123万円以下 |

3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

||

平成30年度の市・府民税の主な改正点

給与所得控除の見直し

平成26年度税制改正により給与所得控除の見直しがされ、上限額が引き下げられることとなりました。

| 改正前 平成26~28年度課税(25~27年分所得) |

改正前 平成29年度課税(28年分所得) |

改正後 平成30年度課税(29年分所得) |

|

| 上限額が適用される給与収入額 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

セルフメディケーション推進のための「スイッチOTC薬控除」(医療費控除の特例)の創設

平成28年度税制改正で、従来の医療費控除に特例が創設されました。健康の保持増進及び疾病の予防への取組として定期健康診断・予防接種等を受けている個人を対象として、一定のスイッチOTC医薬品の購入費用(年間合計額が1万2千円を超える部分の金額)について、最大8万8千円の所得控除を受けることができます。なお、平成29年1月1日から平成33年12月31日までに支払ったもの(の内、申告対象年中に支払ったもの)が対象となります。この特例の適用を受ける場合は、現行の医療費控除の適用を受けることはできません。

詳細は以下のURLを参照ください。

平成29年度の市・府民税の主な改正点

給与所得控除の見直し

平成26年度税制改正で給与所得控除の見直しがされ、上限額が引き下げられることとなりました。

| 改正前 平成26~28年度課税 (25~27年分収入) |

改正後 平成29年度課税 (28年分収入) |

|

| 上限額が適用 される給与収入額 |

1,500万円 | 1.200万円 |

| 給与所得控除 の上限額 |

245万円 | 230万円 |

日本国外に居住する親族に係る扶養控除等の書類の添付等義務化

平成27年度の税制改正により、平成29年度(28年分)にかかる所得税の確定申告・市・府民税の申告等において、国外居住親族に係る扶養控除・障害者控除(16歳未満の扶養親族含む)等の適用を受ける場合には「※親族関係書類」及び「※送金関係書類」をそれぞれの申告書に添付又は提示しなければならないこととされました。

(注意1)給与等もしくは公的年金等の源泉徴収又は給与等の年末調整の際に源泉徴収義務者に提出または提示した場合は、確定申告書、市・府民税申告書への添付または提示は不要です。

(注意2)国外居住親族が16歳未満であっても、市・府民税非課税限度額の適用を受ける場合や、その親族に係る障害者控除を受ける場合は上記書類の添付又は提示が必要です。

※親族関係書類とは

次の1又は2いずれかの書類(外国語の場合は日本語翻訳文が必要です)で、国外居住親族が納税者の親族であることを証するものをいいます。

1.国外居住親族が日本人である場合:戸籍の附表の写し(原本)その他国、都道府県又は市町村が発行した書類(原本)及び国外居住親族のパスポートの写し

2.国外居住親族が外国人である場合:外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。原本提出。)

※送金関係書類とは

次の1又は2いずれかの書類(外国語の場合は日本語翻訳文が必要です)で、納税者が当該年に国外居住扶養親族の生活費や教育費の為に支払いを行ったことを明らかにするものをいいます。

1.金融機関の書類又はその写しで金融機関が行う為替取引により、納税者から国外居住親族に支払をしたことを明らかにする書類(送金依頼書など)

2.いわゆるクレジットカード発行会社の書類又はその写しで、クレジットカード発行会社が交付したカードを提示して国外居住親族が商品等を購入したこと、およびその商品購入代金に相当する額を納税者から受領したことを明らかにする書類(クレジットカード利用明細書など)

金融所得課税の一体化による改正

税負担に左右されずに金融商品を選択できるよう、金融所得課税の一体化を拡充し、公社債等の利子及び譲渡損益並びに上場株式等に係る所得等の損益通算が可能となりました。

公社債等に対する課税方式の変更

平成28年1月1日以降に納税義務者が支払いを受けるべき公社債等に係る利子所得及び譲渡所得等の課税方式について、国債や地方債などの「特定公社債等」とそれ以外の「一般公社債等」とに区分し、課税することになりました。

株式譲渡所得等の分離課税制度の改組

特定公社債等に係る利子所得及び譲渡所得について、上場株式等の配当所得及び譲渡所得との損益通算が可能となり、特定公社債等の譲渡損失のうち、その年に損益通算しても控除しきれない金額は、翌年以降3年間繰越控除ができることとなりました。

なお、「上場株式等及び特定公社債等」と「非上場株式等及び一般公社債等」は別々の分離課税制度となり、両制度間での損益通算ができなくなりました。

個人の方が株式等や土地・建物等を譲渡した場合の平成27年度税制改正のあらまし

平成28年度の市・府民税の主な改正点

個人府民税の均等割の変更について

大阪府では、森林の有する公益的機能を維持増進のための環境の整備に必要な財源(森林環境税)を確保するため、平成28年度から平成31年度までの4年間、個人府民税均等割額に300円が加算されることになりました。

| 均等割額 | 平成27年度 | 平成28~31年度 |

| 市民税 | 3,500円 | 3,500円 |

| 府民税 | 1,500円 | 1,800円 |

| 合計 | 5,000円 | 5,300円 |

問合せ

府民お問合せセンター「ピピっとライン」

電話番号:06-6910-8001 平日午前9時~午後6時、土日祝・年末年始休み

ファックス番号:06-6910-8005 24時間受付

住宅ローン控除の延長

消費税率の引き上げに伴う税負担の影響を平準化・緩和する観点から拡充された住宅ローン控除の措置について、消費税率10%への引き上げ時期の変更に伴い、居住開始年月日が平成29年12月31日までとされていた適用期限を平成31年6月30日まで延長されました。

ふるさと寄附金等税額控除の拡充

平成27年1月1日以降の寄附金を対象に、ふるさと寄附金等に係る特別控除額の上限が個人住民税所得割額の10%から20%に拡充されました。

ふるさと寄附金のワンストップ特例制度の創設

確定申告が不要な給与所得者等がふるさと寄附金を行う場合、寄附先自治体へ特例の申請書を提出することにより、確定申告を行わなくても寄附金税額控除を受けられる特例的な仕組みが創設されました。(所得税からの還付ではなく、住民税からの税額控除になります。)

*寄附先自治体が5団体を超える場合や確定申告を行う場合は、ふるさと寄附金税額控除も含めた確定申告などを行う必要があります。

公的年金からの特別徴収制度の見直し

年間の徴収税額の平準化を図るため、仮特別徴収税額を前年度の特別徴収税額(年税額)の2分の1に相当する額とすることになり、平成28年10月1日以降の特別徴収から実施されます。

(例)平成27年度の公的年金等に係る年税額が60,000円、平成28年度の公的年金等に係る年税額が36,000円、平成29年度の公的年金等に係る年税額が60,000円とすると、平成29年度の特別徴収税額は下表のとおりとなります。

|

|

仮徴収税額 |

本徴収税額 |

|||||

|

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

||

| 平成27年度 |

10,000 |

10,000 |

10,000 |

10,000 |

10,000 |

10,000 |

|

| 平成28年度 |

10,000 |

10,000 |

10,000 |

2,000 |

2,000 |

2,000 |

|

| 平成29年度 |

(現行) |

2,000 |

2,000 |

2,000 |

18,000 |

18,000 |

18,000 |

|

改正後 |

6,000 |

6,000 |

6,000 |

14,000 |

14,000 |

14,000 |

|

また、年金保険者に対して特別徴収税額を通知した後に特別徴収税額が変更された場合や賦課期日後に当該市町村の区域外に転出した場合においても、一定の用件の下、特別徴収を継続することになりました。

平成27年度の市・府民税の主な改正点

市・府民税における住宅借入金等特別税額控除(住宅ローン控除)の改正

住宅ローン減税を平成26年1月1日から平成29年末まで4年間延長し、その期間のうち平成26年4月1日から平成29年末までに入居した場合には、控除限度額が拡充されることになりました。

|

居住開始年月 |

控除限度額 |

|

平成26年1月~平成26年3月 |

所得税の課税総所得金額等×5% (最高97,500円) |

|

平成26年4月~平成29年12月 |

所得税の課税総所得金額等×7% (最高136,500円) |

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額を上記の控除限度額の範囲内で市・府民税から控除するものです。

- 平成26年4月〜平成29年12月については、消費税率が8%又は10%である場合であり、それ以外の場合の控除限度額は、平成26年1月〜3月と同様です。

上場株式等の譲渡所得等および配当所得に係る20%本則税率の適用

上場株式等の譲渡所得等および配当所得に係る10%軽減税率(所得税7%、市・府民税3%)の特例措置が平成25年12月31日をもって廃止されました。

平成26年1月1日以降は20%(所得税15%、市・府民税5%)の本則税率が適用となります。

平成26年度の市・府民税の主な改正点

市・府民税均等割税率の改正(平成26年度から平成35年度までの10年間の臨時的措置)

東日本大震災からの復興を図ることを目的として、東日本大震災復興基本法第2条に定める基本理念に基づき、平成23年度から平成27年度までの間において実施する施策のうち全国的に、かつ、緊急に地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、臨時の措置として個人住民税の均等割の標準税率について、地方税法の特例が定められました。(東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年法律第118号))

| 平成25年度まで | 平成26年度から平成35年度まで | |

| 市民税 | 3,000円 | 3,500円 |

| 府民税 | 1,000円 | 1,500円 |

給与所得控除の改正(給与所得控除の上限設定)

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

給与所得者の特定支出控除の見直し

(1)特定支出の範囲の拡大

特定支出の範囲に次に掲げる支出を追加することとされました。

・職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費

・図書の購入費、職場で着用する衣服の衣服費、職務に通常必要な交際費で、職務の遂行に直接必要なものとして給与等の支払者による証明がされたもの(上限65万円)

(2)特定支出控除の適用判定・計算方法の見直し

(改正前)

(給与収入金額)-(給与所得控除額)-(特定支出の額の合計額-給与所得控除額)=給与所得金額

(改正後)

・給与収入金額が1,500万円以下の場合

(給与収入金額)-(給与所得控除額)-(特定支出の額の合計額-給与所得控除額×1/2)=給与所得金額

・給与収入金額が1,500万円超の場合

(給与収入金額)-(給与所得控除額245万円)-(特定支出の額の合計額-125万円)= 給与所得金額

公的年金所得者が寡婦(寡夫)控除を受けようとする場合の住民税申告手続きの簡素化

公的年金等に係る所得以外の所得を有しなかった方が寡婦(寡夫)控除を受けようとする場合、個人住民税の申告書の提出を不要とすることとされました。

(注意)年金保険者(特別徴収義務者)に提出する扶養控除申告書に「寡婦(寡夫)」の記載を忘れたり、扶養控除申告書を提出しなかった方は、「寡婦(寡夫)」の控除が適用されません。この場合、控除の適用にあたっては、確定申告または、市・府民税申告が必要となります。

平成25年度の市・府民税の主な改正点

生命保険料控除の見直し

現行の生命保険料控除は「一般の生命保険料控除」及び「個人年金保険料控除」の2種類に分けられており、それぞれ適用限度額が3万5千円ずつ(合計適用限度額は7万円)となっていますが、平成24年1月1日以降締結分の生命保険契約等については、新たに「介護医療保険料控除」(介護保障または医療保障を内容とする主契約または特約にかかる支払保険料等についての控除)が別枠で設けられ、3種類に分けられます。適用限度額はそれぞれ2万8千円、合計適用限度額は7万円になります。

(1)新契約(平成24年1月1日以降に締結した保険契約等)にかかる控除

一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除の控除額について、それぞれ次の表のとおり計算します。

<表1>

| 支払保険料の金額 | 生命保険料控除額 |

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料の金額×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料の金額×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

(2)旧契約(平成23年12月31日以前に締結した保険契約等)にかかる控除

平成23年12月31日以前に締結した保険契約等については、従前の計算方法が適用されます。

一般の生命保険料控除、個人年金保険料控除の控除額について、それぞれ次の表のとおり計算します。

<表2>

| 支払保険料の金額 | 生命保険料控除額 |

| 15,000円以下 | 支払保険料の金額 |

| 15,000円超40,000円以下 | 支払保険料の金額×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料の金額×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

(3)一般の生命保険料控除または個人年金保険料控除について、新契約と旧契約の双方の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料等について、一般の生命保険料控除または個人年金保険料控除の適用を受ける場合には、一般の生命保険料控除または個人年金保険料控除額は、それぞれ次の1及び2の金額の合計額(上限2万8千円)になります。

1.新契約の支払保険料については、上記<表1>により計算した金額

2.旧契約の支払保険料については、上記<表2>により計算した金額

(4)生命保険料控除額

上記(1)(2)(3)による各控除額の合計額が生命保険料控除額となります。なお、この合計控除額が7万円を超える場合には7万円となります。

退職所得の分離課税の見直し

退職所得の課税方法について、役員等(役人等としての勤続年数が5年以下の者に限ります。)の場合は退職所得控除額を控除した残額の2分の1とする措置が廃止されます。(役員等とは、法人税法第2条第15号に規定する役員、国会議員及び地方議会議員、国家及び地方公務員のことをいいます。)

退職所得に係る市・府民税の分離課税について、その所得割の額から10%に相当する金額を控除する措置が廃止されます。

※両方とも平成25年1月1日以降に支払われるべき退職所得から適用

平成24年度の市・府民税の主な改正点

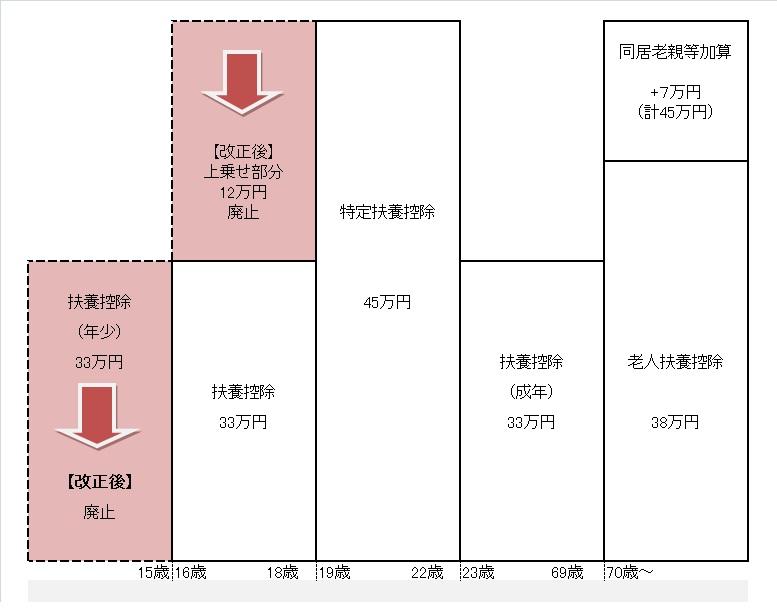

扶養控除の見直し

「控除から手当へ」等の観点により、扶養控除が次のとおり見直されます。

|

控除対象親族の年齢 |

現行の控除額 (平成23年度まで) |

改正後の控除額 (平成24年度から) |

| 16歳未満 |

33万円 |

控除対象外 |

| 16歳以上19歳未満 |

45万円 |

33万円 |

| 19歳以上23歳未満 |

変更なし(45万円) |

|

1.16歳未満の年少扶養親族に対する扶養控除の廃止

改正前の扶養控除は、合計所得金額が38万円以下で生計を一にする親族(配偶者を除く)であればその対象となりました。

これが今回の改正により、扶養親族のうち扶養控除の対象となるのは年齢が16歳以上の者に変更されます。

したがって、16歳未満の年少扶養親族は控除の対象でなくなり、これに対する扶養控除33万円は廃止されます。

この改正は、「所得控除から手当へ」との考えのもと、子ども手当の創設を踏まえて行われたものです。

2.特定扶養親族に対する扶養控除の上乗せ部分の廃止

改正前、16歳以上23歳未満の扶養親族は特定扶養とされ、扶養控除33万円に12万円が上乗せされて控除額が45万円ありました。

今回の改正で、この特定扶養親族の範囲が19歳以上23歳未満に変更されます。

したがって、16歳以上19歳未満の扶養親族は特定扶養親族に該当せず、上乗せ部分がなくなり、控除額は33万円に縮減されます。

この縮減は、高校の授業料無料化に伴い行われたものです。

3.同居特別障害者加算の特例の見直し

障害者控除は、納税者自身または控除対象配偶者や扶養親族が障害者であるときに受けることができる所得控除で、控除額は26万円です。特別障害者の場合は30万円です。

納税者の扶養親族等が特別障害者で同居を常況としているときは、同居特別障害者加算として、扶養控除または配偶者控除に23万円加算されています。

今回、年少扶養親族に対する扶養控除が廃止されたことに伴い、同居特別障害者加算は障害者控除に加算されることになりました。これにより同居特別障害者の場合の障害者控除の額は53万円になります。

平成24年度以降の配偶者控除・扶養控除・障害者控除の額

|

被扶養者の年齢 |

控除額 |

|

| 配偶者控除 | 70歳未満 | 33万円 |

| 70歳以上 | 38万円 | |

| 扶養控除 | 16歳以上19歳未満 | 33万円 |

| 19歳以上23歳未満 | 45万円 | |

| 23歳以上70歳未満 | 33万円 | |

| 70歳以上 (同居老親等の場合) |

38万円 (45万円)

|

|

| 障害者控除 | 障害者 | 26万円 |

| 同居特別障害者以外の特別障害者 | 30万円 | |

| 同居特別障害者 | 53万円 |

※16歳未満の年少扶養親族の扶養控除は廃止されますが、市・府民税の非課税限度額の算定等については、従前どおり16歳未満の年少扶養親族の人数を含めて算定するため申告が必要です。また障害者控除の適用はあります。

寄附金控除の適用下限額の引き下げ

寄附金控除の適用下限額が5千円から2千円に引き下げられます。

平成22年度の市・府民税の主な改正点

市・府民税における住宅借入金等特別税額控除(住宅ローン控除)の改正

所得税の住宅ローン控除の適用があるかた(平成11年~平成18年中及び平成21年~平成25年中に入居されたかたに限る)に対して、次のいずれか小さい額を、市・府民税額から控除する制度が設けられました。

- 所得税の「住宅借入金等特別控除可能額」のうち所得税によって控除しきれなかった額

- 所得税の課税総所得金額等の5%(最高97,500円)

| 平成11年から平成18年までに入居されたかた | 平成21年度までの税源移譲ににともなう住宅ローン特別控除がそのまま引き続き適用になります。 控除額算出は、上に記載の控除額が適用になります。 注意事項 :平成22年度課税分から市役所への申告が不要になりました。 所得税に関する手続き(勤務先での年末調整、確定申告等)を行えば、特別な申告は不要です。 (市役所から申告書も送付しません。) 注意事項 :所得税においてすべて控除できた場合は、市・府民税の控除はありません。 |

| 平成19年から平成20年までに入居されたかた | 所得税において控除期間を15年に延長する特例の選択が設けられているため、所得税から控除しきれない場合でも市・府民税から控除することはできません。 |

| 平成21年から平成25年までに入居されたかた | 所得税の住宅ローン控除の適用を受けているかたに対して、上に記載の控除額を控除します。 注意事項 :所得税においてすべて控除できた場合は、市・府民税の控除はありません。 なお、この制度の適用を受けるためには、確定申告または勤務先での年末調整において所得税の住宅ローン控除の申告をするのみで、新たに市役所に対して申告する必要はありません。 |

上場株式等の配当・譲渡益に対する軽減税率の延長

上場株式等の配当・譲渡益に対する3%(所得税とあわせて10%)の軽減税率について、平成23年12月31日まで3年間延長になりました。

上場株式等の配当所得にかかる申告分離選択課税制度の創設

平成21年1月1日以降支払を受けた上場株式等の配当所得について、今までの総合課税にかえて、申告分離課税の適用を受けることができるようになりました。この適用を受けるためには確定申告が必要です。なお、申告する上場株式等の配当所得については、その全額について、総合課税を選択するか、それとも申告分離課税を選択するかを統一しなければなりません。また、申告分離課税を適用する上場株式等の配当所得に対しては、配当控除の適用はありません。

上場株式等の譲渡損失と配当所得との間での損益通算が可能に

平成21年1月1日以降支払を受けた上場株式等の配当所得について、確定申告により申告分離課税の適用を受けたものについては、上場株式等の譲渡損失との損益通算が可能になります。

平成21年度に改正になった変更点については下のリンク、「平成21年度の市・府民税の主な改正点について」をご覧ください。(寄付金控除の拡充、公的年金からの市・府民税の特別徴収など)

この記事に関するお問い合わせ先

市民部 税務課 市民税担当

〒599-0292

大阪府阪南市尾崎町35-1

電話:072-489-4515

Eメール:zeimu@city.hannan.lg.jp