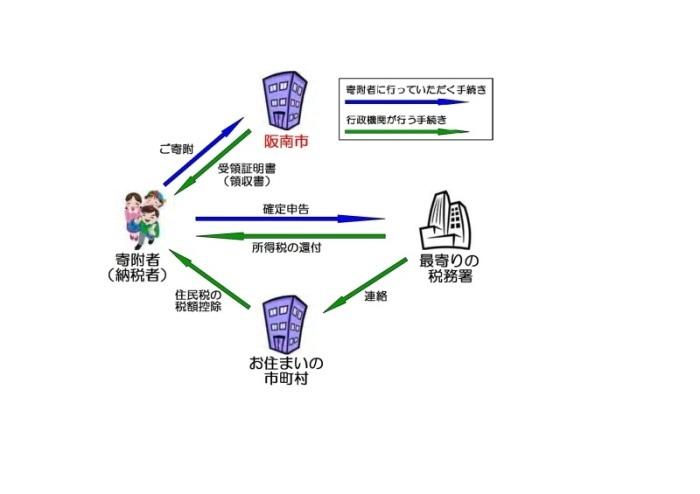

寄附金控除を受けるには

寄附金控除を受けるには

- 所得税と住民税で寄附金控除を受けるには、所得税の確定申告が必要です。

- 毎年1月1日から12月31日までにした寄附については、翌年3月15日までに、最寄の税務署に所得税の申告をしてください。

- 所得税の申告の方法や様式については、国税庁のホームページなどを参照するほか、最寄の税務署などへ問い合わせてください。

<参考>

「確定申告書等作成コーナー」(国税庁)

「ふるさと納税をされた方のための確定申告書作成の手引き」(一般社団法人地方税電子化協議会)

寄附金控除を受けるためには、寄附をした際に受け取る受領証明書を添付して申告をしていただく必要があります。

- 所得税の確定申告をする人は住民税の申告は不要です。

- 所得税の確定申告を行わない人は住所地の市区町村に住民税の申告をしていただく必要があります。

- 個人の場合は所得税と住民税の一定額が軽減され、企業の場合は全額が損金算入されます。

寄附金の控除額の計算方法

「ふるさと納税」制度により地方公共団体へ寄附された場合、確定申告または住所地の市区町村へ申告することで、寄附金のうち2,000円を超える部分については、一定の限度額まで所得税と住民税から控除されます。

平成25年から平成49年まで復興特別所得税(所得税額の2.1%相当額)が課税されることに伴い、所得税において寄附金控除の適用を受けた場合には、所得税を課税標準とする復興特別所得税額も軽減されます。

それに伴い、地方公共団体に対する寄附金に係る個人住民税の特例控除額については、平成26年度から平成50年度までの期間、復興特別所得税の軽減分だけ調整され控除額が減額されます。

計算方法

≪所得税分≫

【A】寄附金控除額=(寄附金額-2,000円)×所得税率(0~45%)

≪復興特別所得税分≫

【B】復興特別所得税控除額=【A】×復興特別所得税率(2.1%)

≪個人住民税分≫

【C】基本控除額=(寄附金額-2,000円)×10%(市民税6%・府民税4%)

※寄附金の合計額は、総所得金額の30%が上限となります。

【D】特例控除額=(寄附金額-2,000円)×(90%-(所得税の限界税率)×1.021)

※特例控除額は、調整控除後の個人住民税所得割額の2割が上限となります。

所得税及び個人住民税からの控除合計額は【A】+【B】+【C】+【D】となります。

注釈

- 特例控除額の上限は、個人住民税所得割額の2割です。

- 特例控除額の上限を超えても基本控除額は適用されますが、地方公共団体以外に対する寄附金と合わせて住民税の寄附金控除の対象となる寄附金の限度額(控除対象限度額)は総所得金額等の30%です。

詳しくは、税務課市民税担当窓口におたずねください。

寄附金の控除額の計算例

給与収入700万円で夫婦子ども2人の4人家族のケース

(所得税率10%、個人住民税所得割額300,000円と仮定)

※下記の計算例はあくまでも目安です。控除対象額は家族構成や給与収入額等で異なります。

30,000円を寄附した場合

適用下限額

所得税、住民税ともに2,000円

【A】所得税控除額

(30,000円(寄付額)-2,000円(適用下限額))×10%=2,800円

【B】復興特別所得税控除額

2,800円(【A】)×復興特別所得税率(2.1%)=58円

【C】個人住民税 基本控除額

(30,000円(寄付額)-2,000円(適用下限額))×10%=2,800円

【D】個人住民税 特例控除額

(30,000円(寄付額)-2,000円(適用下限額))×(90%-10%(所得税の限界税率)×1.021)=22,342円

控除合計額 【A】+【B】+【C】+【D】=28,000円

80,000円を寄附した場合

適用下限額

所得税、住民税ともに2,000円

【A】所得税控除額

(80,000円(寄付額)-2,000円(適用下限額))×10%=7,800円

【B】復興特別所得税控除額

7,800円(【A】)×復興特別所得税率(2.1%)=163円

【C】個人住民税 基本控除額

(80,000円(寄付額)-2,000円(適用下限額))×10%=7,800円

【D】個人住民税 特例控除額

(80,000円(寄付額)-2,000円(適用下限額))×(90%-10%(所得税の限界税率)×1.021)=60,000円(特例控除額は個人住民税所得割額の1割以内)

※特例控除は62,237円となりますが、このケースでは個人住民税所得割額を300,000円と仮定していますので、300,000円の2割=60,000円までとなります。差引2,237円は控除の対象外となりますので、ご注意ください。

控除合計額 【A】+【B】+【C】+【D】=75,763円

10,000円を寄附した場合

適用下限額

所得税、住民税ともに2,000円

【A】所得税控除額

(10,000円(寄付額)-2,000円(適用下限額))×10%=800円

【B】復興特別所得税控除額

800円(【A】)×復興特別所得税率(2.1%)=16円

【C】個人住民税 基本控除額

(10,000円(寄付額)-2,000円(適用下限額))×10%=800円

【D】個人住民税 特例控除額

(10,000円(寄付額)-2,000円(適用下限額))×(90%-10%(所得税の限界税率)×1.021)=6,384円

控除合計額 【A】+【B】+【C】+【D】=8,000円

※くわしくはこちらをご覧ください。

この記事に関するお問い合わせ先

未来創生部 まちの活力創造課 ふるさと納税担当

〒599-0292

大阪府阪南市尾崎町35-1

電話:072-489-4508

Eメール:furusato@city.hannan.lg.jp