平成30年度から個人住民税の特別徴収を徹底します

平成30年度から個人住民税の特別徴収義務者一斉指定を実施します

平成30年度から、個人住民税(個人府民税・市町村民税)について、所得税の源泉徴収と同様に、府内市町村が、原則、給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、事業主が従業員の個人住民税額を給与から差し引きして納付していただく特別徴収の実施を徹底していきます。特別徴収は地方税法により義務づけられています。

個人住民税の特別徴収制度の推進について

阪南市では、個人住民税(個人府民税・市町村民税)の適正かつ公平な課税・徴収に向けて、給与より差引きされる「特別徴収」の実施を推進しています。

従業員の方の個人住民税は、従業員が自ら納める「普通徴収」ではなく、事業主(給与支払者)が給与から差引きする「特別徴収」を行ってください。

個人住民税の特別徴収とは

個人住民税の特別徴収とは、事業主(給与支払者)が毎月従業員に支払う給与から個人住民税を引き去り、従業員(納税義務者)に代わり、納入していただく制度です。

事業主は、法人・個人を問わず、特別徴収義務者として全ての従業員について、個人住民税を特別徴収していただく義務があります。(地方税法第321条の4)

特別徴収のメリット

特別徴収制度は、従業員が個々に納税のために金融機関等へ行く手間が省け、納め忘れがなくなるなど、従業員にとっても便利な制度です。

さらに、普通徴収の納期が年4回であるのに対し、特別徴収は年12回での支払いのため、従業員の1回あたりの負担が少なくてすみます。

また、個人住民税は所得税のように事業主のみなさまが税額の計算をする手間はかかりません。

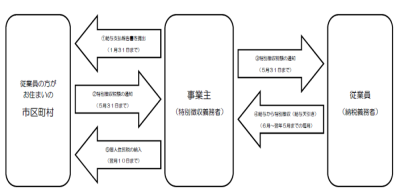

特別徴収事務の手続き

1.事業主が従業員のお住まいの市区町村に給与支払報告書を提出(1月31日まで)

2.市区町村が事業主に特別徴収税額を通知(5月31日まで)

3.事業主が従業員に特別徴収税額を通知

4.事業主が従業員の給与から毎月特別徴収(6月~翌年5月)

5.事業主が従業員のお住まいの市区町村に個人住民税を納入(翌月10日まで)

※1.について、総括表と一緒に給与支払報告書を提出してください。

また、前年中(1月1日~12月31日)に給与の支払いを受けており、かつ4月1日現在において、特別徴収義務者から給与の支払いを受けている方が特別徴収の対象となりますが、下記理由にて普通徴収(従業員が自分で納付)とされる方については、普通徴収切替理由書(兼仕切紙)に理由( a~d)と人数を記入の上、給与支払報告書とあわせて提出してください。

a 退職者または、給与支払報告書を提出した年の5月31日までの退職予定者

b 給与支払額が少なく、個人住民税を特別徴収しきれない方

c 給与の支払期間が不定期(例:給与の支払が毎月ではない)な方

d 他から支給される給与から個人住民税が特別徴収されている方(乙欄適用者)

エルタックスを利用される場合は、切替理由書a~dいずれかを摘要欄へ入力するとともに、普通徴収欄にチェックを入れてください。(エルタックスの場合切替理由書の提出は不要です。)

なお、普通徴収切替理由書(兼仕切紙)の理由(a~d)に該当する方以外は普通徴収を希望することはできませんので、ご注意ください。

全国の取組み

総務省と地方税務協議会(都道府県及び政令指定都市加入団体)では、特別徴収制度の周知徹底に取り組んでいます。

個人住民税の特別徴収Q&A

よくお問い合わせいただく質問と、その回答(Q&A)を紹介します。その他具体的な手続きに関するお問い合わせは、従業員(納税義務者)の方がお住まいの市町村の個人住民税(特別徴収)担当課までお問い合わせください。

Q1 特別徴収しないといけないのですか?

A1 所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収することが法律(地方税法第321条の4及び市区町村条例)により義務付けられています。

Q2 従業員はパートやアルバイトであっても特別徴収しなければなりませんか?

A2 原則として、アルバイト、パート、役員等全ての従業員から特別徴収する必要があります。ただし、次の場合は特別徴収を行う必要はありません。

•他の給与支払者から支給される給与から個人住民税が特別徴収されている

•従業員が退職した場合

•個人住民税の額が給与の支払額よりも多い場合

•給与が毎月支給されない

Q3 従業員から普通徴収で納めたいと言われていますが・・・

A3 所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりません。したがって、従業員(納税義務者)の希望により普通徴収を選択することはできません。

この記事に関するお問い合わせ先

市民部 税務課 市民税担当

〒599-0292

大阪府阪南市尾崎町35-1

電話:072-489-4515

Eメール:zeimu@city.hannan.lg.jp